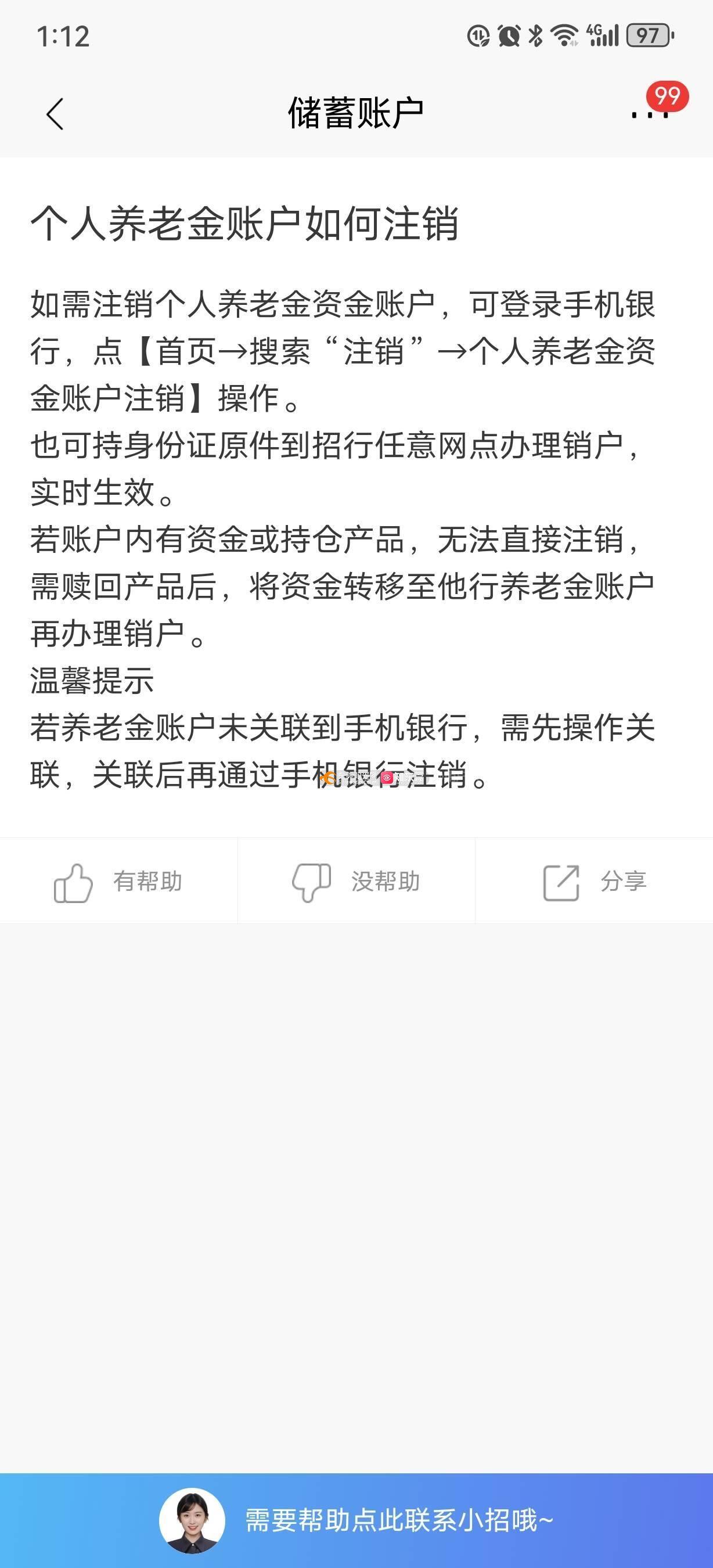

个人养老金未预约却被开户,引发社会关注。原因可能涉及流程监管不严、信息泄露等方面。对此,应深入调查并加强监管,确保个人信息安全。建议完善预约制度,强化金融机构责任,提高公众对个人养老金制度的认知度和信任度。应对策略包括加强信息安全保护,完善相关法规制度,强化监管力度,确保个人养老金制度健康有序发展。摘要字数控制在100-200字以内。

本文目录导读:

不少消费者反映,自己的个人养老金账户在没有预约的情况下被开通,引发了广泛关注和热议,这一现象不仅让许多消费者感到困惑,更引发了公众对于个人信息安全的担忧,本文将探究这一现象的成因,分析背后的原因,并提出相应的应对策略。

个人养老金概述

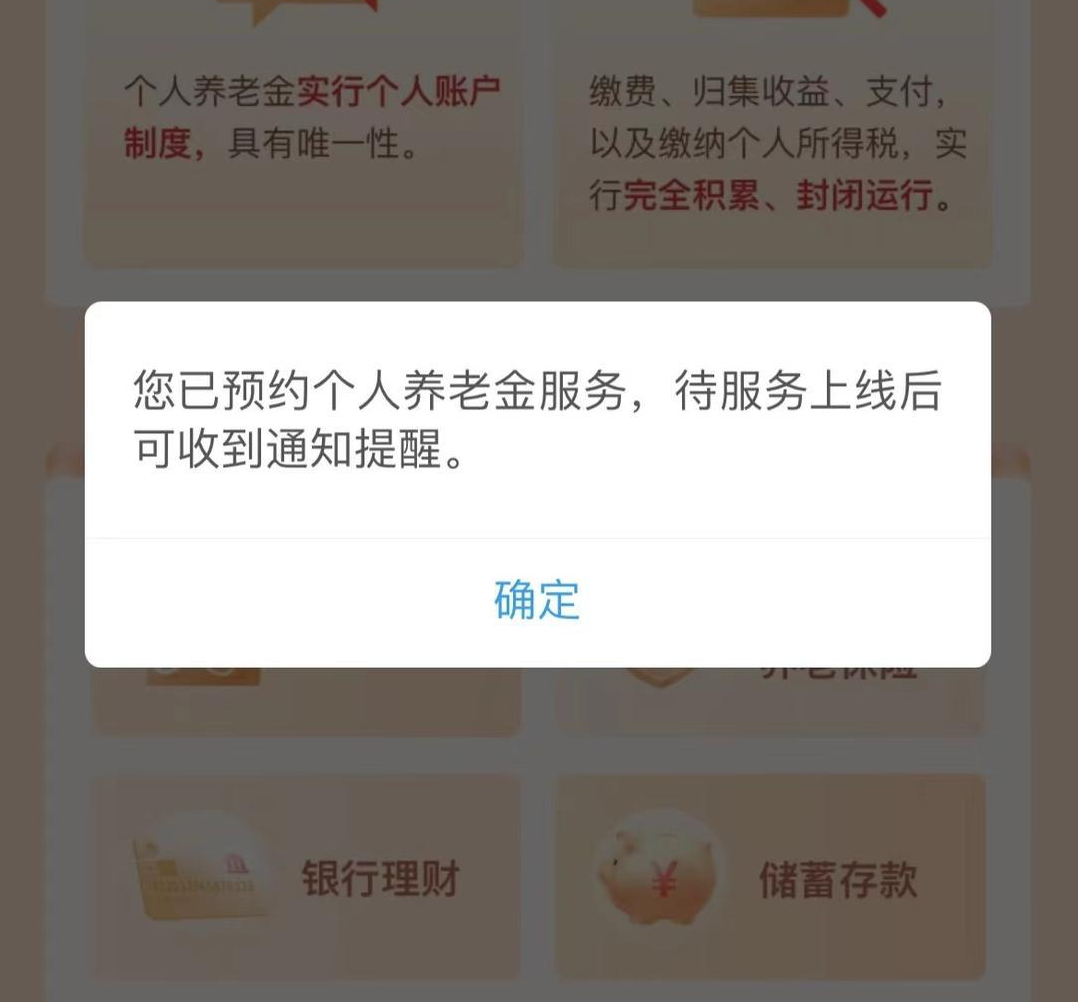

个人养老金是我国养老保险体系的重要组成部分,旨在为消费者提供一种长期、稳定的养老保障,近年来,随着人们对于养老问题的关注度不断提高,个人养老金制度也在不断完善,近期出现的个人养老金账户未预约却被开户的现象,给这一制度的运行带来了一定的挑战。

现象成因探究

1、金融机构推广压力:在竞争激烈的金融市场环境下,部分金融机构为争取更多客户,可能会采取一些激进手段,包括未经预约为客户开通养老金账户。

2、个人信息泄露风险:在现实生活中,个人信息泄露的事件时有发生,部分机构可能在消费者不知情的情况下获取个人信息,并擅自开通养老金账户。

3、业务流程监管不足:部分金融机构在业务操作过程中,未能严格遵守相关法规,对客户信息保护不到位,导致客户个人养老金账户被误操作。

对消费者的影响

1、信息安全风险:未经预约开通的个人养老金账户,可能导致消费者的个人信息被泄露,增加信息安全风险。

2、财产安全风险:若因金融机构误操作或其他原因,导致消费者个人养老金账户出现异常,可能给消费者带来财产损失。

3、信任度下降:未经预约开通账户的行为,可能损害消费者对金融机构的信任,影响行业的可持续发展。

应对策略

1、金融机构加强自律:金融机构应严格遵守相关法规,规范业务操作,避免采取未经预约为客户开通养老金账户等激进手段,加强内部管理,防止员工擅自泄露客户信息。

2、加强信息保护:消费者应提高信息安全意识,妥善保管个人信息,发现个人信息可能被泄露时,应及时采取措施防止损失扩大。

3、监管部门加强监管:政府部门应加强对金融机构的监管力度,对违规行为进行严厉打击,完善相关法规,为行业健康发展提供法律保障。

4、建立投诉处理机制:金融机构应建立投诉处理机制,对消费者反映的问题进行及时处理和反馈,公开投诉渠道,方便消费者维权。

5、提高消费者参与度:加强消费者教育,提高消费者对个人养老金制度的认知度和参与度,鼓励消费者积极反馈问题,共同促进个人养老金制度的完善。

个人养老金未预约却被开户的现象,不仅损害了消费者的利益,也给行业健康发展带来了负面影响,我们需要从金融机构、消费者、监管部门等多方面共同努力,加强自律、完善监管、提高消费者参与度,共同推动个人养老金制度的健康发展。

展望未来

随着社会的不断进步和养老保险制度的不断完善,我们相信个人养老金制度将会越来越成熟,我们将看到更加完善的法规、更加严格的监管、更加安全的业务流程,以及更加积极的消费者参与,共同推动个人养老金制度的健康发展,为构建一个更加美好的养老生活贡献力量。

还没有评论,来说两句吧...